Citeline重磅发布2023年度医药研发报告

中国成全球药研创新引擎,三家药企闯入研发第一阵营

近日,Norstella旗下公司、全球领先的药品、医疗器械、医药公司、临床试验及市场智库Citeline发布了其最新的第31版《2023年医药研发年度回顾》(2023 Pharma R&D Annual Review)。报告通过管线规模、药企研发规模和进展、药品治疗领域及类型等维度的综合评估,深入剖析了2023年全球及亚太地区的医药研发趋势和洞察,并提出对未来全球研发格局的展望。

自1993年创刊以来,此报告已累计发布31期。报告所涉及的相关数据主要来自Citeline产品套件中的Pharmaprojects®,该套件自1980年以来一直在追踪全球药物的开发状况。依据新一年的报告洞察,全球医药研发较过往三年更为稳健,并有望实现可持续增长。聚焦中国,以恒瑞医药、复星医药、石药集团为首的本土药企阵营发展蓬勃,在国际医药研发市场脱颖而出,尽展锋芒。

Pharmaprojects®高级总监Ian Lloyd在报告中谈道:"全球制药行业正从新冠疫情的影响中走出来,变得更强大和有底气。值得一提的是,以恒瑞医药为首的中国药企正逐步在全球市场中崭露头角,中国药企数量的爆炸性增长开始呈常态化趋势。可以预见,随着各方更专注于各自的专业领域,未来全球制药行业的研发活动将继续全面增加,研发管线规模也有望实现可持续增长。"

全球研发稳步增长,抗肿瘤仍是药研重头戏

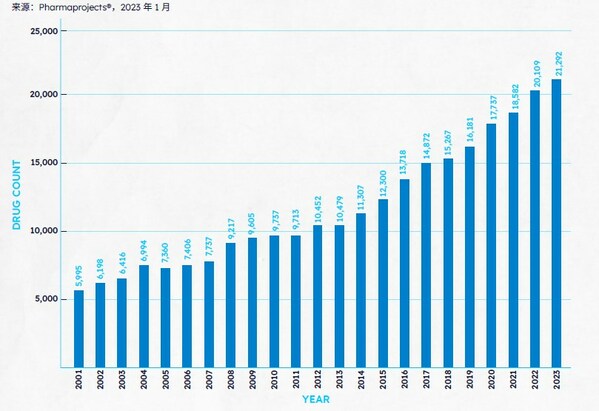

过去三年,新冠疫情影响下制药行业的动荡逐步平息,全球研发开始步入稳定增长的阶段。据Pharmaprojects® 2023年1月数据显示,2023年全球管线总规模再创新高,全球药品及疫苗数量共计21292个,较去年上涨5.89%。

2001-2023年按年份分列的管线总规模

相较过往,2023年全球管线构成较往年变化不大,抗肿瘤药物仍是全球药研的重中之重。报告指出,全球在研抗肿瘤药物数量继续呈上升态势,共计8480种,占全球研发药物数量的39.8%,较去年增长9.1%。其中,在新发现的候选药物中,有 40% 以上至少针对一种癌症,这一数字高于前一年的 38.8%,并遥遥领先于第二名神经病学类药物的 13.5%。纵观中国药研市场,中国研发药物所对应的前十项疾病中有9项是肿瘤,抗肿瘤及生物技术疗法仍是最普遍的两大药物研究领域,与全球研发趋势一致。非小细胞肺癌是中国药研领域的头号目标疾病,而乳腺癌则是全球的第一大目标疾病。

报告指出,免疫肿瘤学受全球青睐,相关疗法占全球药物总数的近16%。从制药作用机理角度来看,T-细胞刺激剂、自然杀伤细胞刺激剂、免疫检查点抑制剂与刺激剂的管线规模均有增长。此外,一些特定的IO技术也已崭露头角,如 CD3 激动剂、PD-L1 拮抗剂与 PD-1 拮抗剂。从靶点角度而言,广为人知的PD-L1已成为所有药物开发中最具靶向性的蛋白质,CD3e分子、 CD19 也进入了靶点排行的前三位。

与全球研发规模稳步增长的趋势一致,2023年全球各研发阶段的管线数量也呈均匀增长态势。据Pharmaprojects® 2023年1月的数据显示,2023年全球I期和II期临床试验管线数量继续保持大幅增长,涨幅分别为10.7%和7.2%, III期临床试验阶段的管线数量增速回温,增长约9.8%。处于临床前药物研发阶段的管线数量则较去年增速稍有放缓,增长4.3%。

NAS数量一路上扬,亚太药研创新锋芒尽显

在《2023年医药研发年度回顾》的基础上推出的补充报告《2022年上市的新活性物质》,就全球研发成果上市情况进行深入解读。纵览过往五年,全球推出的NAS(新活性物质,New Active Substance)数量一路上扬,彰显了全球医药创新的蓬勃生机。报告指出,2022 年全球共推出 73 款新药,其中包含 74 种新活性物质,是全球制药史上排名前三的年份。

2001-2021年期间全球每年推出的NAS数量

报告统计,肿瘤再度成为2022年推出NAS数量最多的阵地,共推出21种,占NAS总数的28.4%。在各国NAS总数占比上,美国一如既往处于领先地位。而值得注意的是,截至2022年3月,中国NAS数量份额不断增大,共推出16种NAS,占新药数量的21.6%,而中国及日本推出的NAS总量已与美国持平。可以看到,亚太地区正不断彰显出蓬勃的研发创新力,全球的创新力量也正向亚太地区转移。

中国医药研发势头迅猛,恒瑞医药表现亮眼

过去一年,全球研发市场稳中有变,全球药研排名前十的公司虽变化不大,但其研发管线在全球管线总数的占比连续两年回落,相对而言,小型药企表现更为强劲,推动着全球研发市场更上一层楼。

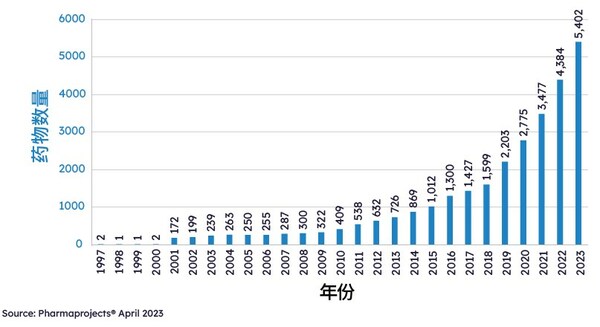

中国医药研发市场是全球平稳市场中的一匹黑马,不仅仍保持着全球第二大药品研发大国的头衔,更有着迅猛的发展势头。据Pharmaprojects®2023年4月的数据显示,中国目前共有5402条药品管线,比2022年的管线数量上涨23.22%,占全球管线数量的23.6%,远超全球管线5.89%的增长。与此同时,中国在创新候选药研发层面也迎头赶上,在2022年共有1457种候选药物,排名第二。

1997-2023年按年份分列的中国管线规模

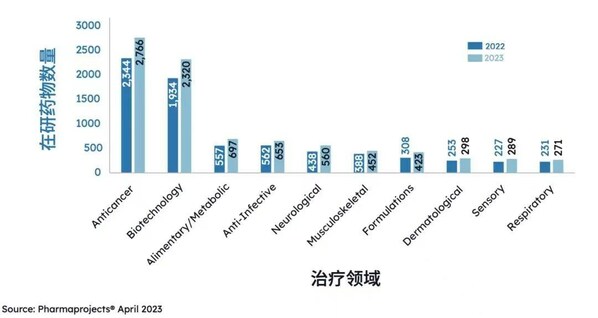

2022和2023年按年份和治疗领域分列的中国管线

过去几年间,中国药企积极探索多方合作,不断推动创新发展。依据Pharmaprojects®的数据显示,截至2023年1月,在全球管线数量前25的名单中,恒瑞医药以及复星医药一如既往榜上有名,石药集团首次进入榜单。过去一年间,恒瑞医药飞速发展,不仅将研发投资增加了19.1%,其管线规模增长也在前25名药企中脱颖而出,让其从2022年的全球16名跃升至13名。值得注意的是,2022年恒瑞医药更是一举推出4个NAS,在全球药研市场里夺得榜首。

全球医药研发发展平稳,有望实现可持续增长

报告称,纵观全球,新冠疫情的影响正逐步消退。在几乎所有治疗领域的试验数量都有所增长的背景下,正在进行的抗感染试验较去年减少了 1.2%,正在进行的针对新冠病毒的治疗、疫苗或支持性疗法的试验数量从 2500 多项下降到今年的 2384 项,而全球针对新冠肺炎刺突蛋白靶点的药物数量也从此前的12位跌至20位。但不可否认的是,疫情令全球社会提升了疫苗的研究速度并永久性地改变了临床试验的实践,人类针对严重疾病的管理也取得了突飞猛进的进展。

三年来,尽管制药业的整体结构变化不大,但振奋人心的是,随着疫情威胁的化解,从业者转而聚焦开发针对更多疾病与罕见病的药物。据TrialTrove® 2023年1月的数据显示,针对718项罕见病,全球共有在研药物6682个,其中2022年针对罕见病的试验启动数量更是激增25.4%。其中,共有 1452 种针对单独适应症而开发的药物,相较一年前的 1408 种有所增长。

一直以来,以生物技术为基础的药物获得了大量关注,抗体仍然是今年最受欢迎的生物药物类型,重组蛋白紧随其后,异源细胞疗法、合成核酸与病毒等类别则展现出了最大增幅。生物技术热潮下,人们很容易认为制药行业正逐渐将小分子抛诸身后。即使过去 30 年间基本符合这一情况,但今年却并非如此:传统化学小分子药物增长 7.8%,这也表明传统的分子制造方法仍然极富生命力。同时,今年也是自 2004 年以来管线中的生物技术衍生药物比例首次略低于上一年,该比例目前为44.0%,低于之前的 44.7%。

展望未来,报告指出,制药行业的研发活动将继续全面增加,而就管线的构成及其特征而言,每年的结构性变化幅度相对较小,并处于平稳增长的状态,因此有望实现可持续增长。

完整版《2023 年医药研发年度回顾》及《2022年上市的新活性物质》现已上线。获取更多信息,欢迎关注微信公众号"Citeline"。

关于Citeline

Citeline 是 Norstella 旗下公司,提供全套功能互补的商业智库产品,相互配合以满足健康科学专业人士不断发展的需求,用于加快治疗与患者之间的双向联系。这些以患者为中心的解决方案和服务可提供并分析数据,用于推动临床、商业和监管相关决策,并创造现实世界的增长机会。

Citeline的全球团队由分析师、记者和顾问组成,密切关注制药、生物医学和医疗技术行业动向,以专业见解涵盖关键疾病、临床试验、药物研发与审批、市场预测等各个领域。欢迎深入了解世界上最值得信赖的健康科学合作伙伴之一,敬请访问Citeline微信公众号(ID: Citeline)获取相关资讯。